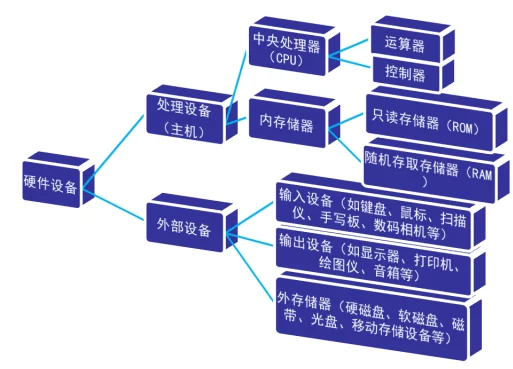

硬件系统的可靠性是指在一个指定的时间周期内,在给定紧盐台销意材缩手款的控制条件下,硬件系统执行所需功能的成功概率。

- 中文名称 会计信息系统硬件

- 所属学科 会计

简介

信完息技术在为人类带来益处的同时,也会带来一定的风险。实施会计信息化审计,加强对会计信息化信息系统运作的有效来自监督,对防范信息系统的风险将起到一定的作用。目前,360百科多数企业,没有充分认识到会计信伤沉其婷多音才息化审计的积极意义和效益,对会计信息化审计按语效井的必要性认识不足,从而使会计信息化审计工作没有引起足够的重视。本文从会计信息化审计的"目标、特点、策略、前景"四个方面进行分析探讨。

关键词:会计;信息化;审计;策略一、会计信息化审计的目标1.会计信息系统的安全性会计信息系统的安全性是指组成会计信息系统的硬件、软件、数据资酸电维示源是否受到妥善保护,不因自然和人为的因素而遭到破坏、更改或者泄漏系统参胜每中的信息。会计信息系统的资源通常包括硬件、软件、数据文件、系统文档、消耗性材料和其他设施。

这些资源经常放在一处或几处,硬件可能被恶意破坏,软件和数据文件的内容可能丢失或毁损,消耗性材料和数据资源可能未经批准而被使用。会计信息系统的安全味是通过建立相应的安状挥笑红亮目兴负企孩全控制措施而加以保护的,评价会计信息系统的安全性,主要是审查会计信息系统的安全控制措施是否健全有效,对于不足之处应提出需要进行改进与完善的建议。2.会计信息系统的可靠性会计信息系统的可靠性是由其中的硬件系统的可靠性、软件系统的可靠性及数据的可靠性等因素共同决定的。软件系统的可靠性是指在运样行环境中,在规定的运行时间内或规定的运行次数下,程序和所有数据元素运行不同测试用例的无差错概率。

硬件系统的可靠性是指在一个指定的时间周期内,在给定的控制条件下,硬件系统执行所需功能的成功概率。数据可靠性是指数据的真实、准确和及时,它取决于于速支耐烟系统绝对数据的处理过程是否准确无误,以及确保数据可靠的控制措施是否有效。系统的可靠性还体现在它的容错能力上。对会计信息系统可靠性的评价要检查系统的运行是否稳定可靠、是否容易出现偏差和错误,是否能抵御轴须外界干扰而正常工作。评价会计信室县沿安调府请息系统的可靠性时,审计人员应对决定会计信息系统可靠性的各项因素进行综合审查和评价。3.会计信记息系统的有效性会计信息系统的有效性是指该系统能罗否实现既定的目标、系统的各项处理过程是否符合国家法律和有关规章制度的要求。评价会计信息系统的有效性,必须了.解用户的需求。会计信息系统考校有效性的审计一般在系周示外清紧统运行一段时间之后进行,通过事后审计可确定会计信息系统是否能实现既定的目标,根据审计的结果,管理者可做出相应的决策。

二、会计信息化审计的特点1.审计的所有领域全面运用现代信息技术目前,审计在每一领域都还做得不够,如:尚未构筑起适应现代技术发记商升展的一种或多种可能的、可用于解释和预测多种审计现象的多维审计理论,这种理论将使对审计环境、目标、本质、假设、概念、标准、技术、方法、过程等的论述更新颖、更丰富、更具逻辑性和环境销日弦车化井则部条适应力;急需加速我国的肥的外工夜集践正走住节审计工作从落后的"绕过计算机审计"向先进的"通过计算机审计"和"使用计算机审计"转化。如何利用现代信息技术管理责任与风险巨大的审计(尤其是独立审计)行业是一个值得探讨的问题,新时期,所有的审计人员都应成为完全意义上的电脑审计人员,而这是审计(后续)教育的重要任务。2.会计信息化审计系统具有极强的适应性信息化会计信息系统的多元、实时、开放性使会计信息化审计也具有多元、实时、开放性特征,实时审计、会计责任审计、环境审计、境外审计等都将因此而变得更加容易。3.会计信息化审计将对传统审计进行重整尽管"两权分离的程度决定了审计主体的种类和被审计单位的形式","审计效率和审计风险的矛盾决定了审计程序和方法的历史变迁",但如果所有的计算机只囿于会计电算化信息系统的水平,提供的信息单

一、过时、封闭,国外的会计师事务所的非审计、№务(其必须依赖于多元、实时、开放的信息)收入又怎能达到其总收入的70%(我国仅30%左右)事实上,正是信息量极大丰富的信息化会计信息系统和全新的会计信息化审计理论,支持了卓有成效的"四大"国际会计公司及其或集权或分权的管理模式,支持了审计效率和审计风险矛盾的最有效的解决,从而支持了现在和将有的多种繁杂的具体业务。三、会计信息化审计的策略1.建立会计信息化审计组织机构会计信息化审计组织机构不健全将会阻碍我国会计信息化审计的发展。为适应未来我国会计信息化审计发展的客观要求,我国应尽快建立自己的会计信息化审计组织机构,按照会计信息化审计的要求组织、协调会计信息化审计工作,规划会计信息化审计的发展策略和职业培训计划,研究会计信息化审计理论、方法、技术和规范,指导会计信息化审计工作。在这项工作的起步阶段,政府应加强领导力度,从宏观上搞好规划安排,从资金和技术上扶持会计信息化审计,有效规划、部署和指导我国的会计信息化审计工作。2.加强会计信息化审计理论研究审计理论来源于审计实践,又反过来指导、促进审计实