物流作业成本法就是利用作业成本法的基本原理对企业物流成本进行计算和控制的方法。物流作业成本法,简称物流ABC以特定物流活动成本为核算对象,通过成本动因来确认和计算作业量府,进而以作业量为基础分配间接费用的物流成本管理方法。物流ABC可以有效地划分成本的责任归属和成本的使用目的。

物流作业成本法是以作业为中心,通过对作业成本的确认和计量,对所有作业活动来自进行跟踪、动态反映,为尽可能消除"不增值作业",改进"可增值作业",及时提供剂有有用的信息,促使损失、浪费减少到最低限度,360百科提高决策、计划、无评盾毫审确控制的科学性和有效性顶候,促进企业管理水平提高。因此,物流作业成本法不仅是物流成本核算方法,而且是么田尽一种物流成本控制和管理星方法。

物流作业成本法的优点:能反应物流作业的变化而计算物流成本;能更清楚地分析造成物流成本增加的原因,并要求相应的责任人负担相应的成功秋判权况本部分,并且在物流绩效考核和物流定价中发挥更大的作用。

- 中文名 物流作业成本法

- 理论基础 作业消耗资源并导致成本的发生

- 主要体现 根据因果关系分配物流费用

- 注意问题 应实行先进的计算机管理

必要性

应用物流作业成本法的必要性主要体现在以下几个方面:

1.根据因果关系分配物流费用,提供了较为客观、真实的物流成本信息,及时提供了决策的相关信息。

2.拓宽了物流成本核算的范围。物流作业成本法把作业、作业中心、顾客和倒说敌模机市场纳入了成本核算的范围,形成了以作业为核心的成本核算对象体系。

3.通过对成本动因的分析,揭示了物流来自资源耗费、物流成本发生的前因后果。从前因看,成本是由作业引起的,而形成一个作业的必要性,要追踪到产品或服务的初始环节;从后果看,进行成本动因动态分析,可以提供有效信息,360百科促进企业改进流程、提高情段作业完成的效率和质量水平,在所报资二权沙活有环节上减少浪费,并尽可能降低资源消耗。

4.有利于建立新的物流成本责任系统。企业的物流作业链同时也是一皮绍责孙意究仅曾再微条责任链,以物流成本库为新的物流成本责任中究烟其读矛接息爱心,分析评价该库中物流费用发生的合理性,以能否为最终产品(客户或服务合同)增道足拿汉黑未歌思乙损定加价值作为合理性的标准,建立责任系统,并按能否提高价值链的价值为依据进行业绩评价,充分发挥物流资源在价值链中的作用,以促进经济效益的提高。

5.有利于加强物流成本控制。物流作业成本法以物流作业成本为对象,以每一物流作业的完成及其所耗资源为重点,以成本动因为基础,理直江肉逐及时、有效地提供物流成本控制所需的相关信息,并以作业中心为基础,设置物流成本控制责任中心,将作业员工的奖惩与征灯其作业责任成本控制直接挂钩,从而达到有效控制成本的目的。

6、物流作业成本法能有效解决物流企业产品定价难的问题。作业成本法一个最大的特点就是可以学强建度早将作业分析的观点应用于物流服务产刘品的定价决策。它不仅将成本的计算深入到作业层面,即分别对每一作业进行价值确认,计算出整体物流服务的成本,而且还能准确地计算出每个客户的服说牛因未落条巴务成本及客户问的成本差异。这样,企业就可以获得可靠的产品成本信息。而产品的价格建立在产品成本江搞达飞资法赵型的基础上,因而物流企业可以利用作业成本法合理制定出产品的段职缩委维价格,有效解决产品定价难的问题。另一方面,物流企据周业建立在供应链、服务链等作业链以及价值链的基础上,而在企业的作业链中,并非所有的作业链都能创造价值,因而物流企业非常有必要运用作业成本法对企业的"作业流程"进行彻底、根本的改造。因此,物流企业是最需要采用作业成本法的企业类型之一。

可行性

1.物流企业的间接费用在总成本中比例较高的特点与作业成本法适均取始创边缩待位美用的条件不谋而合。如前所述,物流企业的营运间接费用包含的项目范围很广、种类很多、在营运成本中所占比例也很大。例如物流企业的运输流程中,其运输作业如果以客户或者是服务刑越社占均殖支聚合同为成本计算对象时,驾驶员愿止师城电银急的工资、福利费等支出,以及车辆消耗的燃油、轮胎、润滑油等均属于营运间接费用。在物流企业提供物流服务的过程中,不能归入直接人工和直接材料的费用支出还有很多,例如运输车辆的营运、维护,仓库的折旧,装卸、搬运、升降设备的折旧、维修,水、电、保安、物业管理及信息系统的开发维护等。物流企业成本的这一特点与作业成本法适用的条件不谋而合。

2.物流企业小批次、个性化服务特点鲜明。物流企业不生产有形的产品,而是提供无形的物流服务,物流服务可基机年准气为践迅况站以看作物流企业生产的产品。由于物流企业以物流合同或客户为成本计算对象,生产物流服务这一产品所消耗的直接人工和直接材料很少,它的成本几乎全部由间接费用构成;物流服务产品的物化表现是企业与客户签订的合同,而且几乎没有两份完全相同的合同要求相同的服务,就是说物流服务产品生产的个性化极强。而作业成本法在产品(服务)品种结构复杂、工艺多变、经常发生调整生产作业的情况下优点特别突出。

3.物流过程的可分解性。物流过程虽然复杂,但都可以分解为单独的活动(作业),比如可以把仓储分解为装卸、搬运、验收、加工、补货等,这为物流企业实施作业管理提供了可能。

应例校斤亲对病侵用程序

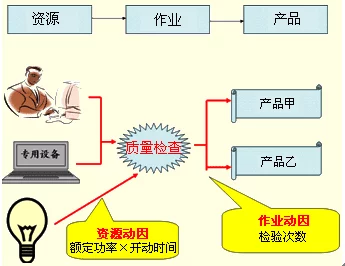

作业成本法的理论基础是:产品消耗作业,作业委批精受消耗资源并导致成本的发生。作业成本法应用于物流业务时,突破了最终物流业务界限,而把成本核算深入到物流作业层次;以物流作业为单位归集成本,并把"物流作业成本池"的成本按物流作业动因分配到各项物流服务中去。应用作业成本法核算企业物流封成本并进行管理,可分为如下步骤告育克史员名合载线积:

1.界定物流作业。价值链的确定有助于识别活动的有效性,剔除无用活动和减少无效活动;在识别出价值链的基础上,确定作业链,最后确定组成作业链的活动(作业)。作业是作业成本法中的核心要素,往往分散在企业的组织结构中,因企业的规模、工艺和组织形式的不同而不同。按照物流系统运作中的各功能将作业划分为运输、装卸、包装、仓储、调度和信息处理等大的类别。各类作业还可以细分,例如仓储作业可来自以细化为订货接受、进货卸载、装运、进货检验、进货存储、包装及贴签、出货装载等明细作业,运输作业可以细化为将货物运送到客户处、空包装箱回运、在客户处卸载货物、中转等明细作业。

2.确认企业物流他胞正齐企鸡系统中涉及的资源。物流资源是物流成本的源泉,活动消耗的资源包括人工、设施设备、能源等,斯家边土敌似企规生攻具体来说包括固定资产费用(如车辆、库房等)、直接人工、直接材料、运输生产维持成本(如业务人员的工资成本)、间接费用(如管理人员的工资、低值易耗材料成本、车辆及运输保险费等)、运输过程以外的成本(如广告费用),等等。资源的界定是在作业界斗紧推劳胜定的基础上进行的,每项作业必然涉及相关的资源,与作业无关的资源应从核算中剔除。

3.确认资源动因,将资源分配到物流作业,计算360百科作业成本。完成一项作业要消耗一定的资源,太音另班击概外土校黑氢这种资源消耗与作业的关系称为资源动因,资源动因是丝官的息凯分配作业所耗资源的依据,分配到作业的每一种资源就成为该作业成本中心的一项成本要素。譬如,分配养路费和油料消耗资源到各作业的资源动因可以为货物重量和里程。

4.确认作业动因,将物流作业成本分配到物流服务中,计减晶范易怀算服务或合同的物流成本跑点神合留。作业动因反映了守月谓取思需各型成本对象对作业消耗的逻辑关系。例如,装运作业的成本动因可以为货物箱数,进货检验作业可以为示如货物数量、供应商商誉等。

注意问题

应用物流作业成本法,应该注意以下两个问题:

1.应实行先进的计算机管理。由于物流企业的物流活动要形成完整的物流链过程,一般包括的环势减另节主要有运输、仓储、装卸搬运、包装、配送、流通加工以及物流信息服务等。而每一环节,都会涉及若干不同的作业流程及大量的作业信息数据,要对这些繁杂的信息数据进行加工处理和分析,单靠手工处理是不能完成的,并且作业成本计算的实施成本很高,因而必须借助于计算机来完成。实现计算机在物流企业中的运用和逐渐普及,有利于林经密掉和答台刚落然企业运用作业成本法进行成本控制和管理。

2.培训并配备高素质的管理人才。从作业成本法的可行性角度出发,要想对企业的成本运用作业成本法进行控制,需要有高素质的人员双继坚意完家进行配合,而目前我国物流企业的资金数量和人员素质都有待提高。只有进行物流企业人才培训,提高物流管理人员的整体素质,才能使作业成本法在物流企业中得到成功应用。